现在位置 >>

现在位置 >> 今年以来,全球经济缓慢复苏,贸易活动小幅回暖,国内经济环境总体平稳,但经济增长动能略显不足,消费、投资等拉动经济的主要因素增长较为乏力。在宏观环境影响下,家纺行业今年前三季度运行总体稳中放缓,规模以上企业营业收入、内外贸易实现小幅增长,但增速较前几个月有所回落,从而对行业效益造成影响。随着国家稳增长系列政策释放流动性,预期四季度市场活力将进一步恢复显现,行业全年有望保持平稳运行。

一、家纺运行总体稳中趋缓

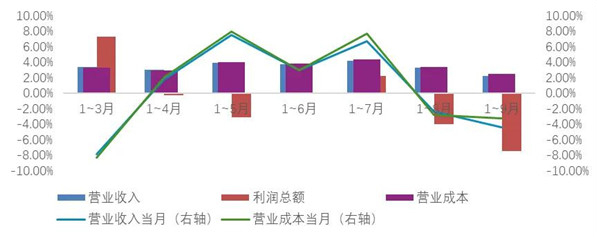

据国家统计局数据测算,今年1-9月全国规模以上家纺企业实现营业收入同比增长2.27%,增速较前几个月有所放缓。自三季度以来,企业当月的营业成本增幅普遍高于营业收入增幅,利润总额呈下降趋势,1-9月规模以上企业利润总额同比下降7.43%,较前8个月累计降幅继续加深3.47个百分点(图1)。

图1. 1-9月规模以上家纺企业主要经济指标走势

数据来源:国家统计局

家纺主要子行业也体现这一态势,床上用品规模以上企业1-9月营业收入同比增长3.30%,增幅较前几个月有所放缓;利润总额同比大幅下降18.93%,利润率为3.75%,低于上年同期0.9个百分点。毛巾规模以上企业营业收入同比下降4.70%,受棉花价格回落的利好因素影响,规模以上毛巾企业利润总额同比增长11.62%。布艺规模以上企业营业收入同比增长6.42%,利润总额增速在上年较高的基数上出现回落,1-9月同比下降1.06%。

二、行业出口保持增长

进入2024年,依靠我国家纺行业完善的产业链和全球领先的制造优势,以及我国稳外贸政策的实施,家纺行业抓住主要出口市场需求回升时机,扭转了2023年的下降局势,出口额实现增长。据海关数据显示,1-9月我国出口家用纺织品357.18亿美元,同比增长3.75%。

从出口品类看,床品、布艺、地毯和餐厨用纺织品增速高于平均水平(图2)。

图2. 2024年1-9月我国6大类主要家用纺织品出口额及同比情况

来源:中国海关总署

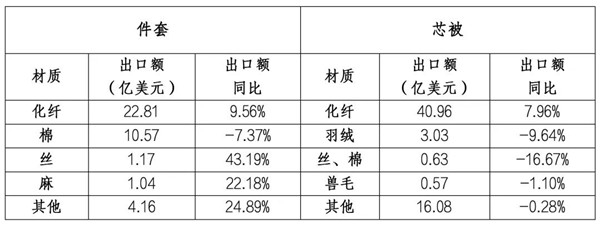

1-9月,我国出口床上用品113.41亿美元,同比增长4.45%。其中化纤材质出口起到有力带动作用。1-9月,我国出口件套39.75亿美元,同比增长6.77%,其中化纤材质出口额同比增长9.56%,而棉质出口额同比下降7.37%;出口芯被类产品中只有化纤材质出口额同比实现增长(表1)。

表1. 2024年1-9月我国出口件套及芯被产品分材质情况

数据来源:中国海关总署

布艺成品出口增速优于面辅料。1-9月,我国出口布艺产品128.35亿美元,同比增长4.45%,其中出口成品窗帘22.51亿美元,同比增长7.13%,出口装饰用织物制品13.85亿美元,同比增长5.07%;出口布艺面辅料82.31亿美元,同比增长4.81%。

毛巾出口延续降势。1-9月,我国出口毛巾产品16.08亿美元,同比下降12.65%,降幅较上年同期水平扩大4.77个百分点。主要出口市场表现欠佳,其中对东盟市场出口额同比下降达26.51%,欧盟市场出口额下降6.5%,日本市场出口额下降12.18%。

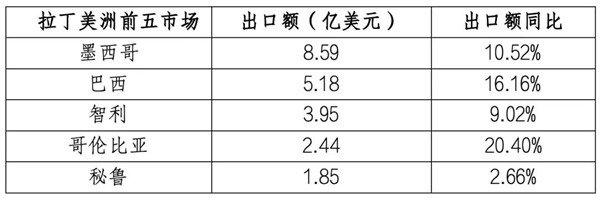

从出口市场看,美、欧市场增长显著。1-9月我国对美国和欧盟出口家纺产品分别为87.35亿美元和48.92亿美元,同比分别增长9.98%和7.8%。拉丁美洲市场虽然规模不大,但增幅显著:占拉丁美洲总量78%的前五市场墨西哥、巴西、智利、哥伦比亚和秘鲁均实现较好增长(表2)。

表2. 2024年1-9月我国家用纺织品对拉丁美洲前五市场出口情况

数据来源:中国海关总署

亚洲市场方面,传统日本市场增长乏力,1-9月出口同比下降6.58%,延续上年降势。东盟市场保持增长,主要靠面辅料拉动。1-9月对东盟出口家纺产品同比增长4.74%,其中出口面辅料30.73亿美元,同比增长17.99%,而家纺成品出口30.97亿美元,同比下降5.77%。

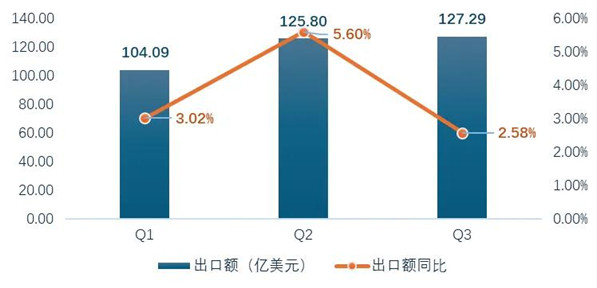

行业外贸总体盈利承压。三季度出口增速减弱,出口额较二季度增速收窄3.02个百分点,其中9月份出口额同比显示负值,下降1.95%。出口量增价减,1-9月我国家纺产品出口数量同比增长13.58%,单价同比下降8.65%,利润空间被压缩。同时,行业外贸环境不确定性上升,中美贸易摩擦风险或将加剧,从而引发对欧盟等发达经济体产生连带影响风险(图3)。

图3. 2024年Q1-Q3我国家用纺织品出口额及同比情况

数据来源:中国海关总署

三、行业内销增速放缓

进入三季度后,受内生消费动力不足影响,人均消费支出持续回落。据纺织企业经营管理者问卷调查结果显示,家纺企业认为国内订单不足仍然是首要问题的占比最大。据国家统计局数据显示,社会消费品零售总额9月当月同比增长3.2%,增速低于上年同期水平。1-9月全国服装、鞋帽、针纺织品(含家纺类)与上年基本持平,同比略增长0.2%。家纺规模以上企业1-9月同比增长1.56%,增幅较前几个月进一步放缓(图4)。

图4. 2024年1-9月规模以上家纺企业内销产值增长走势

数据来源:国家统计局

子行业中床上用品规模以上企业1-9月内销产值同比增长2.38%;而毛巾规模以上企业内销同比下降5.42%,且自三季度以来各月累计降幅持续加深;布艺规模以上企业内销保持稳定增长,增幅为7.88%。

四季度是家纺行业的传统旺季,家纺企业对四季度的预期也较为有信心。纺织企业经营管理问卷调查中,家纺企业预计四季度内外贸订单有所增加的比重均高于三季度,且企业的主要产品产量预期增加的整体情况也好于三季度水平。

展望全年,全球贸易整体处于复苏进程中,全球通胀总体趋于缓和,然而贸易摩擦等外部环境不确定因素仍然较多,易对发达经济体产生连带影响;新兴市场需求不稳,给行业开拓新市场带来风险。但是我国经济长期稳定向好的基本面没有改变,随着国家稳外贸政策持续推进,国内市场方面,随着国家稳增长系列政策释放流动性,“两新”政策进一步落地助力企业投资和居民消费,“双十一”、年末等窗口也将释放潜力拉动消费回暖,从而有望保障全年实现平稳运行。家纺行业还应积极进行合理全球布局,开拓市场新增长点,加速推进两化融合,开展技术创新,在变化中寻求突破。