现在位置 >>

现在位置 >>

2020年,注定是不平凡的一年。疫情肆虐令中国乃至全球经济发展承受着巨大压力的同时,令中国纺织服装产业遭受了惨重的损失。

而就资本市场的表现来看,中国银河证券认为,2020年,受疫情影响,纺织制造板块受益于口罩、防护服等防疫产品出口大幅增加,业绩表现较为亮眼;服装家纺板块由于国内疫情逐渐缓解,同时冷冬影响,预计2020年四季度、2021年一季度业绩可期。

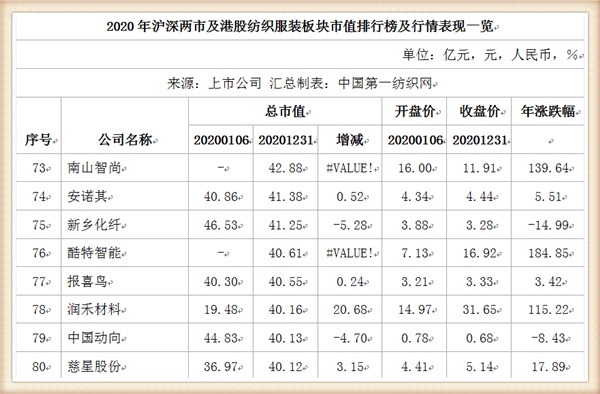

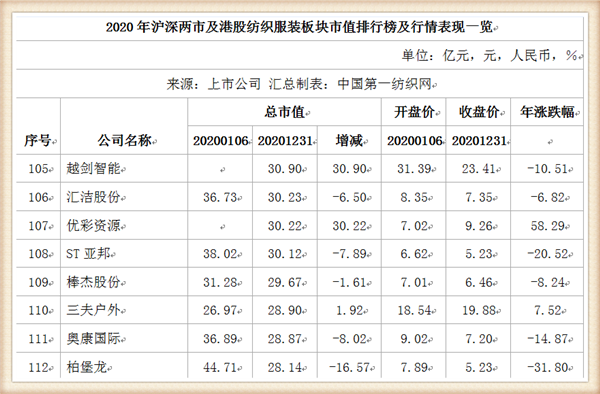

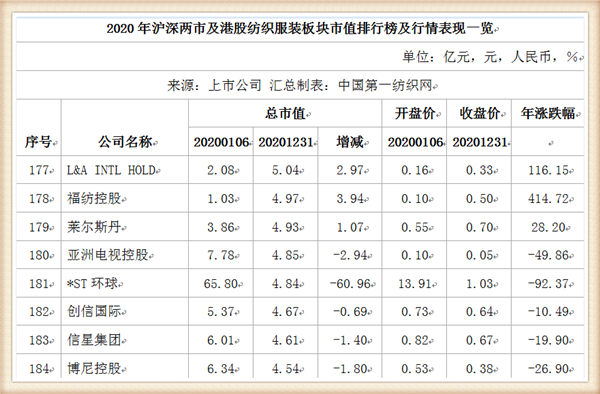

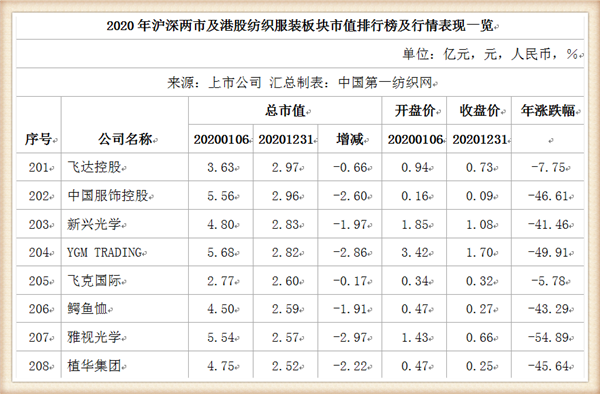

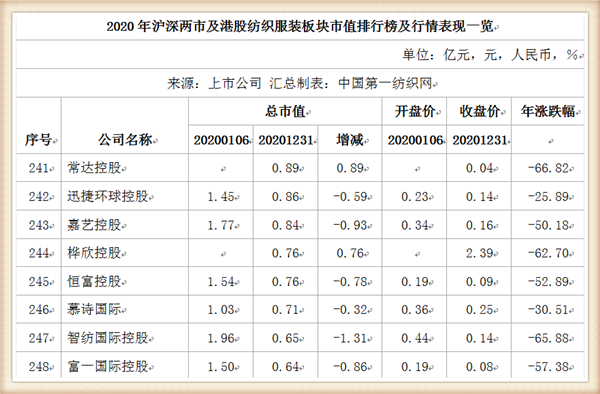

第一纺织网汇总的截止2020年12月31日收盘后的2020年沪深两市与港股纺织服装板块市值排行榜数据显示,市值排名前十的依次为安踏体育、恒力石化、申洲国际、荣盛石化、李宁、普拉达、稳健医疗、恒逸石化、华峰氨纶、光威复材;从以上企业的市值排名情况可以看出,中国纺织服装企业中目前市值最高的就是安踏体育,其次是恒力石化,第三名则为申洲国际。

业内人士表示,虽然2020年受到疫情影响,纺服板块受到较大影响,A股纺织服装板块整体表现平淡。但在经济复苏与消费回暖带动下,相关龙头基本面改善确定性大,今年四季度到明年上半年整体销售同比增速有望进一步抬升,净利润的弹性也将更大。

中国银河证券分析师林相宜指出,首先,在纺织制造行业方面,就供给方面来看,今年2月至3月初,出口主要受复工时间延迟的影响,1-11月纺织品和服装出口合计约2,652.18亿美金,同比增长7.43%,其中纺织纱线、织物及制品11月同比增加20.96%,主要系3月起国内疫情得到有效控制,国内纺企已基本全面复工、春节前出口订单已陆续完成生产并出口,防疫用品(口罩等)出口增长拉动纺织品出口高增长。但由于海外疫情逐渐得到

其次,在服装需求方面,就需求端来看:一二线城市房贷、医疗、教育,挤压可支配收入,导致人口回流低线城市。同时回流人口带来较强的购买力及新的消费理念,呈现出“质”、“量”的消费升级;政策红利、人口结构的深刻变化分化消费结构;从供给端而言:个性化、差异化消费兴起,原创品牌和新品类商品(如智能家电)将开拓消费市场的新蓝海;一二线购物中心为体验式消费供血;电商全面渗透下沉至低线城市,阿里C2M战略(超级工厂计划、百亿产区计划、淘宝特价版APP)是追求进一步扩大下沉市场的又一重大举措,即以“链接产业带、缩短供应链以凝聚性价比”的第二条主线;受疫情影响,直播电商取代部分传统线下消费场景,可重点关注KOL变现端服务平台和产品供应链端的服务平台.

林相宜坦言,虽然纺织服装行业各子领域规模处于持续增长过程,但增速有所趋缓,但未来童装、运动服装行业处于高景气赛道。具体来看,国内童装仍处于成长期,叠加二胎政策刺激,童装行业缺乏真正意义上的绝对龙头,导致行业整体增长较快;受益于国内可支配收入的不断增加,对运动休闲的需求不断增加,运动服装企业自2014年起,处于高速增长通道。对比美国较成熟的消费市场来看,运动服装增速最快,但增速仍低于中国。所以,建议未来重点关注国内童装企业重组并购增大规模、运动服装行业复苏的机会。

不过,在天风证券研究员孙海洋看来,自2020年三季度季度末开始,纺织服装产业链就进全面入复苏,并将延续到2021年,这主要是因为几个方面的因素:一是下游品牌端随着国内疫情好转,终端销售开始全面恢复;同时由于2020年冷冬,以及2021年春节相比去年同期延后,使得冬装的销售期拉长;由于品牌端冬装产品的销售占全年的比重较大,由此下游品牌端业绩有望加速恢复;二是上游制造端由于海外订单转单以及终端客户下单恢复,业绩也将持续恢复。

孙海洋坦言,2020年的疫情为整个纺织服装板块带来了一次新的行业变革。优质企业的市场份额将会进一步提升;随着行业的发展,国内优秀的纺织服装企业逐渐涌现,未来将呈现如下特点:一是产品为王,持续提高产品本身的市场竞争力;二是重视品牌建设,持续提升品牌调性和品牌形象;三是持续进行精细化管理,重视经营质量;四是加强数字化建设,数据驱动产业链各个环节,提升整体运营效率。(第一纺织网 martin)

本网专稿

本网专稿