现在位置 >>

现在位置 >> 印染行业,又称染整行业,是纺织品深加工和提高附加值的关键环节。染整是一种加工工艺,是对坯布染色、印花、后整理、洗水等的总称,其工艺流程主要包括染色、印花、溢流等。印染行业处于纺织服装产业链的中间环节,为下游服装生产制造企业提供面料。面料的优劣主要取决于纺织生产链中的印染及后整理环节,高档面料比一般面料价格平均贵30%;功能性、环保型和智能化面料使得印染行业在纺织业产业链中的重要性越来越大,印染业在提升纺织业产业链价值方面起到了主力角色。

回顾2015 年,我国印染行业整体运营平稳,要素成本下行叠加技术升级,整体上表现出供给收缩、价升量减的局面。供给端,环保压力下产能大幅收缩,区域集中度明显提升、浙江一省独大;需求端,纺织服装消费整体步入中速增长阶段,终端服装消费增速逐步企稳、内需有所恢复,而印染布出口代表的直接外需和纺织品服装出口代表的间接外需双双恶化,考虑到TPP 协议下的“从纱认定”原产地规则、预计出口TPP 相关国家的印染布规模将逐步缩小,印染行业整体外需形势不容乐观。

从供给端来看,在环保压力提升的背景下供给大幅收缩,区域集中度明显提升、进一步向以浙江为代表的东部沿海五省聚集,逐步形成了浙江独大、萧绍争雄的局面。从细分行业来看,化纤织物染整精加工整体表现优于棉印染精加工。此外,在产能收缩的背景下,行业固定资产投资增速虽有所回落、但仍处于高位,且主要用于技术装备提升、环保设施提质改造、产品研究开发等方面。随着未来终端需求的企稳回升,有技术、产品和环保优势的企业将充分受益。

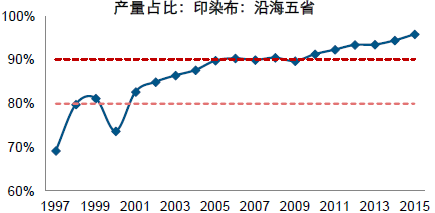

1997-2015年10月中国印染布产量趋势图

印染行业竞争格局具有行业集中度低、地区集中度高的特点,整体表现出“多方混战,浙江独大”的局面。进入21 世纪以来,印染布产能逐步向浙江、江苏、福建、广东和山东等东部沿海五省集中,截至2015 年10 月集中度达到96%,其中浙江地区更是汇集了接近63%的产能。

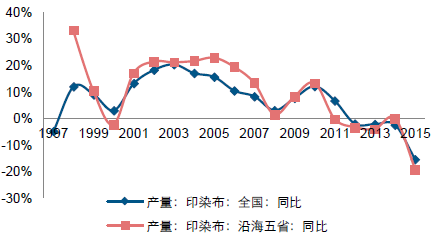

在目前环保压力增强、产能收缩的背景下,2015 年沿海五省印染布产量降幅较全国平均降幅更大,随着中小企业因环保压力被动停产或寻求兼并,预计行业集中度亦将得到提升。

沿海五省(浙江/江苏/福建/广东/山东)印染布产量持续占比提升

2015 年沿海五省印染布产量降幅较全国平均降幅更大

1997-2015年沿海五省印染布产量占比

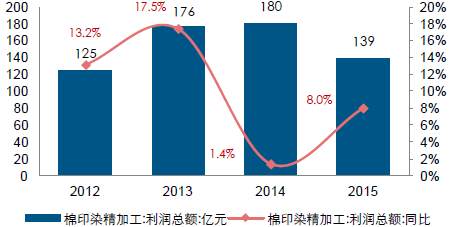

行业整体分化加剧,亏损面扩大拖累整体营收规模,市场规模相对较小的化纤织物染整精加工整体表现优于棉印染精加工、盈利能力更加强劲。从行业运营情况来看,虽然棉印染精加工行业整体营收和利润录得一定增长,但行业亏损面进一步扩大、利润率显著降低。2015 年,棉印染精加工行业实现主营业务收入3,004 亿元,同比增长3.8%、增速较上年提高0.9 个百分点;实现利润总额139 亿元,同比增长8%、增速较上年提高6.6 个百分点;行业整体亏损企业数量增至230 家、亏损而提升2 个百分点至14%,亏损企业亏损总额同比提升23%;行业销售利润率和成本费用利润率分别为4.6%和4.9%,分别较上年降低0.4 和0.5 个百分点;2012-2015 年,棉印染精加工行业期间费用率基本保持平稳,三费支出均未出现显著波动;2012-2015 年,棉印染精加工行业负债率持续降低、周转次数基本维持在2.6 左右。

2012-2015 年10月棉印染精加工行业主营业务收入

2012-2015 年10月棉印染精加工行业利润同比增速

2012-2015 年10月棉印染精加工行业亏损面

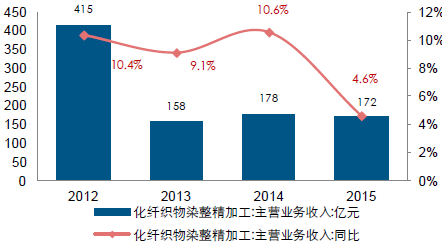

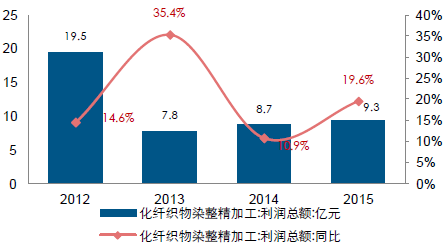

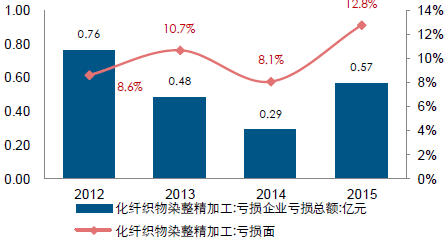

化纤织物染整精加工行业企业分化加剧,优势企业经营明显显著提升。从行业运营情况来看,虽然化纤织物染整精加工行业整体营收规模有所降低,但利润规模和利润率水平均有所提升,成本费用控制良好、期间费用率实现微降、运营效率显著提升。2015 年,化纤织物染整精加工行业实现主营业务收入172 亿元,同比增长4.6%、增速较上年提高6 个百分点;实现利润总额9.3 亿元,同比增长19.6%、增速较上年提高9 个百分点;行业整体亏损企业数量增至21 家、亏损而提升5 个百分点至12.8%,亏损企业亏损总额同比提升94%;行业销售利润率和成本费用利润率分别为5.4%和5.7%,分别较上年提高0.5 和0.6 个百分点;2012-2015 年,棉印染精加工行业期间费用率先升后降,前期主要受销售费用率提升影响、后期则受益于财务费用率下行;2012-2015 年,棉印染精加工行业负债率先升后降、周转次数先降再升,目前均恢复至2012 年的水平。

2012-2015 年10月化纤织物染整精加工行业主营增速

2012-2015 年10月化纤织物染整精加工行业利润增速

2012-2015 年10月化纤织物染整精加工行业亏损面

在产能收缩的背景下,行业固定资产投资增速虽有所回落、但仍处于高位。投资主要用于技术装备提升、环保设施提质改造、产品研究开发等方面。随着未来终端需求的企稳回升,有技术、产品和环保优势的企业将充分受益。国家统计局数据显示,2015 年前11 个月,印染企业500 万元以上项目固定资产实际完成投资394.43 亿元、同比增长14.41%(其中,棉印染加工业完成310.59 亿元、同比增长13.45%,化纤强物印染精加工业完成83.84 亿元、同比增长18.12%)。目前,施工项目数、新形式项目数和竣工 项目数分别为807 个、685 个和479 个,同比分别增长11.62%、21.67%和15.14%,分别较上年同期回落4.06、6.30 和71.41 个百分点。

2015 年1-11 月印染业500 万元以上项目固定资产投资情况

|

项目类别 |

行业整体 |

棉印染加工 |

化纤织物印染精加工 | |||

|

数值 |

同比增长 |

数值 |

同比增长 |

数值 |

同比增长 | |

|

实际完成投资 |

394.43 |

14.41% |

310.59 |

13.45% |

83.84 |

18.12% |

|

施工项目数 |

807 |

11.62% |

616 |

18.46% |

191 |

-5.91% |

|

新开工项目数 |

685 |

21.67% |

518 |

31.14% |

167 |

-0.60% |

|

竣工项目数 |

479 |

15.14% |

372 |

25.25% |

107 |

-10.03% |

从需求端来看,印染行业整体表现出内需恢复、外需承压的态势,产品结构亟待升级。一方面在下游纺织服装消费整体步入中速增长阶段以后,终端服装消费增速逐步企稳、内需有所恢复;另一方面,以印染布出口为代表的直接外需和以纺织品服装为代表的间接外需双双恶化,虽然在纺织品服装订单向东南亚转移的背景下、纱布等产能不足的越南仍是中国印染布的最大出口市场,但考虑到TPP 协议下的“从纱认定”原产地规则、预计出口TPP 相关国家的印染布规模将逐步缩小,印染产品的外需形势整体不容乐观。

2015 年,我国居民服装家纺产品消费整体增速下移、增势趋缓。2015 年,国家统计局服装鞋帽、针、纺织品类消费零售总额增长中枢由2014 年11%降至2015 年9%的水平。2015 年全年服装鞋帽、针、纺织品类消费零售总额为13,484.0 亿元,同比增长9.8%、增速较2014 年降低1.1 个百分点。此外,2015 年全国百家大型零售企业服装类零售额增速和全国50 家重点大型零售企业服装类零售额增速下行趋势明显。

2015 年服装鞋帽、针、纺织品类社会消费品零售总额

在新常态的背景下,GDP 增速和居民收入增速放缓以及服装家纺消费习惯逐步成熟,我国的服饰类消费亦将进入中速增长阶段,终端服装消费增速逐步企稳、内需有所恢复。对比来看,目前我国居民服装支出占比与美国60 年代中后期、日本80 年代的水平基本相当。上世纪70-80 年代的美国和上世纪60-70 年代的日本,社会居民个人服饰消费支出经历长达10 年以上的高速增长,年复合增速分别达8.31%、16.04%。