现在位置 >>

现在位置 >> 2022年即将过去,毛纺行业在新冠疫情的第三年里,面临复杂严峻的国内外经济与市场形势,以及多重超预期因素的挑战。行业生产与运行努力克服疫情散发多发、消费需求的波动等不利因素影响,积极持续改善行业态势。前三季度数据显示,毛纺行业整体生产运行继续呈现复苏增长,行业利润维持现有水平,行业不断积极融入国内外市场双循环新发展,但在销售流通等生产经营领域还存在一定困难,持续恢复面临风险挑战。

1、出口对毛纺生产仍有更大贡献作用,行业效益水平有所回落

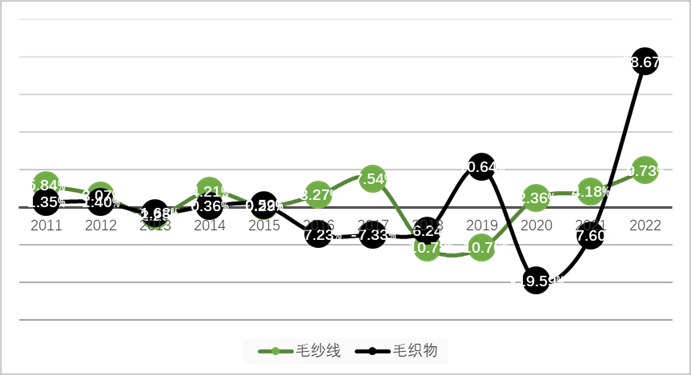

2022年至今,毛纺行业的加工生产一直保持在较高水平,前三季度,规模以上企业绒线产量同比增长9.7%,毛织物产量同比增长38.9%。

毛纺生产趋势受多种因素影响,但最重要的是市场的需求。毛纱线与毛织物的生产趋势从2016年起逐步分化,在产量增速上表现出一定的逆相关态势,反映出市场对毛纺产品需求的持续波动。

2011-2022年主要毛纺产品产量增速变化情况

(2022年数据截至9月)

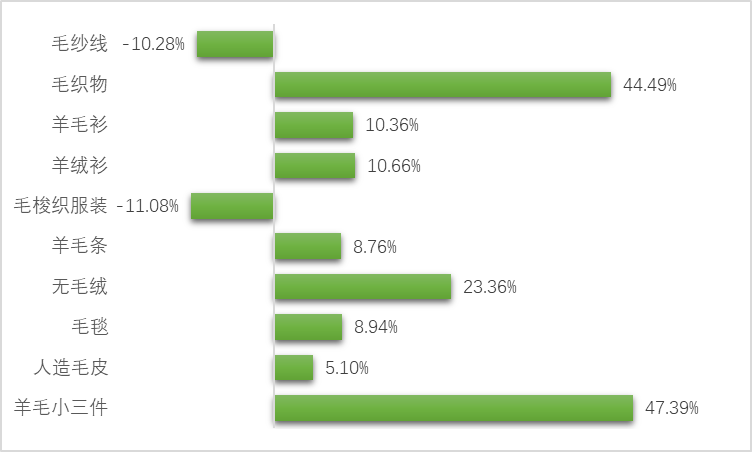

在市场需求上,出口市场的需求在2022年表现出更大的贡献作用。中国海关数据显示 ,1~9月,毛织物出口共计5569万米,同比增长44%,羊毛衫出口4869万件,同比增长10.4%,增速分别与毛织物、毛纱线的产量增速呈现同步趋势。根据国家统计局数据,前三季度规模以上毛纺织及染整精加工企业出口交货值增速达20.1%,远高于毛纺企业营业收入水平增速,也高于纺织行业出口交货值平均9.8%的增速水平。

2022年1~9月毛纺产品出口增速情况

资料来源:中国海关

1~9月,毛纺行业效益水平较上半年回落,规模以上毛纺织及染整精加工企业累计营业收入下滑3.6%,毛利率8.1%,利润率2.6%。毛纺企业的产销流通渠道较上半年未有明显好转,产成品周转率仍处于较低位,为6.0次/年,低于纺织行业12.2次/年的平均水平。

2018-2022年规模以上毛纺织及染整精加工企业存货变化情况

(2022年数据截至9月)

2、国内实体经济稳步恢复,纺织服装消费需求慢速回升

前三季度,我国GDP同比增长3.0%,比上半年加快0.5个百分点,其中,制造业增加值同比增长3.2%,与GDP增长保持同步。批发和零售业,交通运输、仓储和邮政业等行业发展相关产业增速由负转正,增加值分别同比增长1.6%、2.6%和2.8%,对行业的向好恢复起到促进作用。

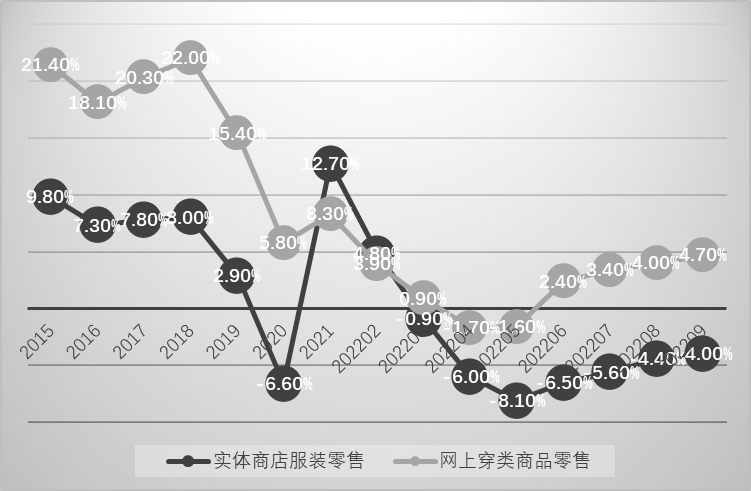

1~9月,限额以上单位服装鞋帽与针纺织品类商品零售总额9273亿元,同比跌幅4%,同期穿类商品网上零售额同比增长4.7%。下半年以来,国内纺织服装需求低位调整,处于缓速爬升区间,落后于社会消费需求的总体趋势,对毛纺行业的恢复发展拉动作用有待进一步释放。

2015-2022年纺织服装零售增速变化情况

(2022年数据截至9月)

资料来源:国家统计局

3、全球毛纺消费需求仍居高位,梭织服装较快恢复

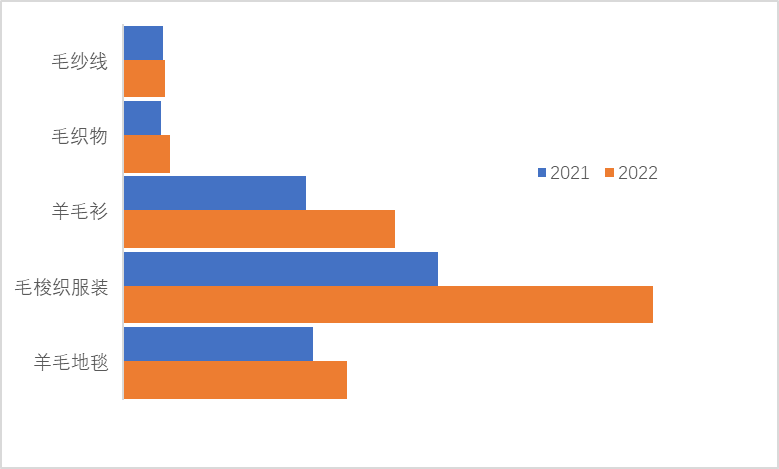

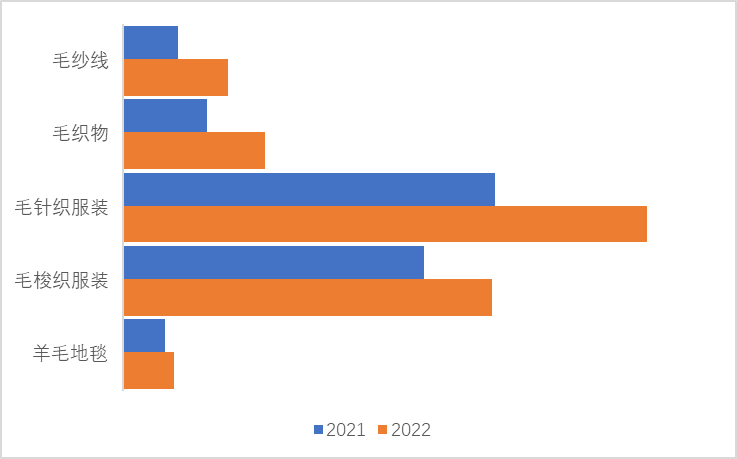

受到高通胀影响,主要毛纺消费市场的社会消费零售额增速回落,美国9月零售消费额同比基本持平,欧盟区8月零售消费额同比下跌2.6%。随着毛纺产品消费旺季的到来,今年主要市场的毛纺消费未受到社会总体零售趋势的太大影响。1~9月,日本进口毛纺产品合计1204亿日元,约合8亿美元,同比增长21.5%,增速较上半年增加4.6个百分点。1~8月,美国进口毛纺产品27亿美元,同比增长46%;1~7月,欧盟从区外进口毛纺产品金额24亿欧元,同比增长44.8%,均保持了快速的增长。

欧、美、日市场上,毛梭织服装都表现出了快速增长,进口金额增速分别达到36%、68%和23%,梭织类产品的市场需求明显恢复。

2021-2022年1~7月欧盟毛纺产品进口金额情况变化(单位:欧元)

2021-2022年1~8月美国毛纺产品进口金额情况变化(单位:美元)

2021-2022年1~9月日本毛纺产品进口金额情况变化(单位:千日元)

资料来源:欧盟统计局,美国国际贸易局、日本统计局

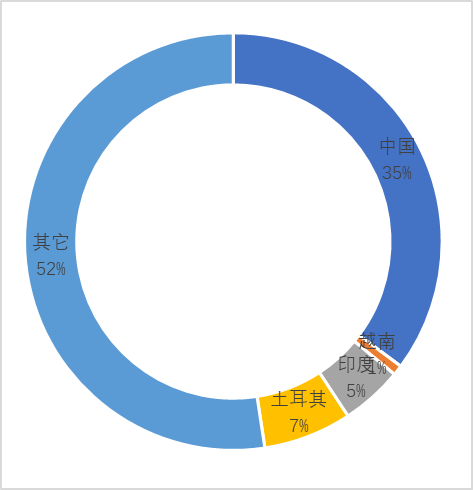

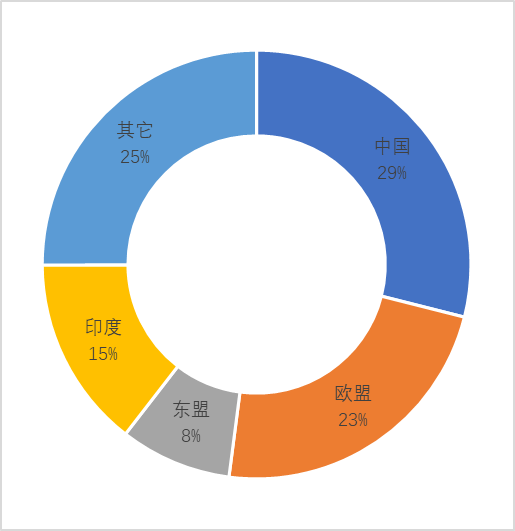

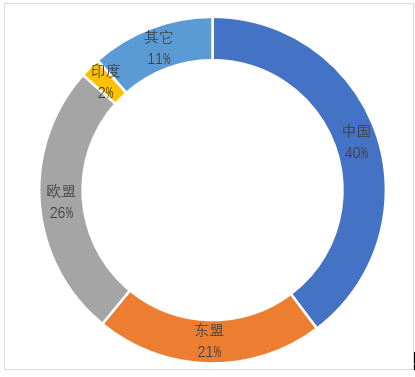

4、中国毛纺竞争力提升,产品附加值有提升空间

中国毛纺产品巩固着对全球毛纺消费市场的重要性。2022年以来,毛纺行业紧跟全球消费市场形势,在主要市场的市场份额均有进一步提升。根据最新数据,中国毛纺产品分别占毛纺产品1~7月欧盟区外进口金额、1~8月美国进口金额和1~9月日本进口金额的35%、29%和40%,分别较上半年增加了2个百分点、8个百分点和2个百分点。

1~7月欧盟进口金额占比情况

1~8月美国进口金额占比情况

1~9月日本进口金额占比情况

资料来源:欧盟统计局,美国国际贸易局、日本统计局

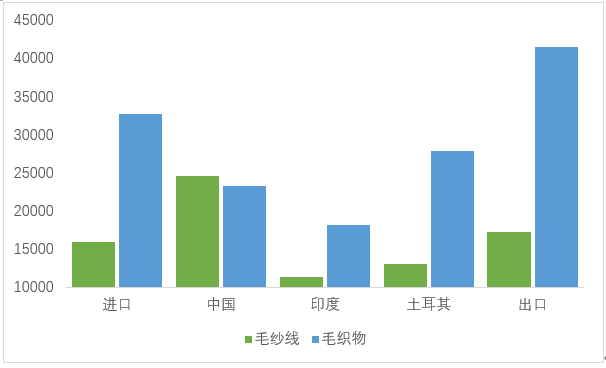

各类毛纺产品的进出口价差仍然较大,行业的附加值有待进一步提升。目前,国内针织纱线类产品的附加值水平好于梭织类产品。以两类产品在欧盟市场情况为例,1~7月,欧盟毛纱线进口平均单价为1.6万欧元/吨,其中中国进口的毛纱线平均单价为2.5万欧元/吨,明显高于平均水平;同期,欧盟进口毛织物平均单价3.2万欧元/吨,其中中国进口的毛织物平均单价为2.3万欧元/吨,低于平均进口价格水平。

2022年 1~7月欧盟市场进出口毛纱线及毛织物平均价格水平

(单位:欧元/吨)

资料来源:欧盟统计局

进入四季度,毛纺市场消费将进入旺季,各项稳经济一揽子政策和接续政策措施落地显效,但也要看到,受疫情散发多发、市场需求恢复相对较弱、企业盈利能力下降等因素影响,毛纺企业生产经营依然面临较多困难。毛纺行业仍需积极挖掘各类产品、各级消费市场对毛纺产品的需求空间,构建以内循环为主,国内国际双循环的市场格局,从而寻求更大机遇和挑战。